1-глава. Жалпы жоболор

1. “Айыл чарбасын каржылоо – 11” долбоорунун (мындан ары – Долбоор) максаты 2023-жылы айыл чарбасынын жазгы талаа жумуштарын өз убагында жүргүзүү жана мал чарбачылыгын, өсүмдүк өстүрүүнү жеткиликтүү жана жеңилдетилген кредиттик каражаттар менен камсыздоо аркылуу андан ары өнүктүрүү үчүн Кыргыз Республикасынын ишкердик субъекттерине жана жеке жактарына (мындан ары – чарба субъекттери) мамлекеттик колдоо көрсөтүү болуп саналат.

2. Долбоорду ишке ашыруу мөөнөтү – 60 ай.

3. Каржылоо булактары: Кыргыз тиешелүү жылдар үчүн республикалык бюджети жана коммерциялык банктардын каражаттары.

4. Долбоорду ишке ашыруунун башталышы – 2023-жылдын февралы.

5. Жооптуу аткаруучулар: Кыргыз Республикасынын Финансы министрлиги, Кыргыз Республикасынын Айыл чарба министрлиги, Кыргыз Республикасынын Улуттук банкы, долбоорду ишке ашырууга катышкан коммерциялык банктар.

6. Долбоордун баяндамасы. Долбоордун алкагында 2023-жылдын ичинде коммерциялык банктардын финансылык каражаттары мал чарбачылыгын, өсүмдүк өстүрүүнү өнүктүрүү үчүн чарба субъекттерине долбоордун алкагында, анын ичинде банк ишинин ислам принциптерине ылайык жеңилдетилген ставкалар боюнча кредиттик каражаттар жана Кыргыз Республикасынын Улуттук банкынын талаптарына ылайык каржылоо берилет.

7. Кыргыз Республикасынын Министрлер Кабинети жеңилдетилген пайыздык ставкалар боюнча, анын ичинде ислам принциптерге ылайык Кыргыз Республикасынын улуттук банкынын 2023-жылдын 1-январына карата Долбоор менен аныкталган айыл чарбасына пайыздык ставкалардын орточо айырмалык эквивалентүү өлчөмдөрдөгү кредиттерди жайгаштыруу жана каржылоо үчүн коммерциялык банктардын уставдык капиталын капиталдаштырууну республикалык бюджеттин каражаттарынын эсебинен кийинки жылдарга насыяларды киргизүү жана каржылоо менен камсыз кылат.

8. Кыргыз Республикасынын Финансы министрлиги 2023-жылга коммерциялык банктарды 330 000 000,0 (үч жүз отуз миллион) сомго капиталдаштырат. Капиталдаштыруунун кийинки суммалары ушул Долбоордун шарттарына ылайык эсептелет.

9. Долбоорго катышып жаткан коммерциялык банктар 2023-жылы насыяларды берүүнү жана каржылоону, анын ичинде ислам принциптерине ылайык жеңилдетилген пайыздык ставкалар боюнча 3 300 000 000,0 (үч миллиард үч жүз миллион) сомдон кем эмес суммада камсыз кылат.

10. Берүүнүн, анын ичинде ислам принциптерине ылайык кредиттерди жана каржылоону берүү тартиби Кыргыз Республикасынын Улуттук банкынын ченемдик укуктук актыларына ылайык аныкталат.

11. Берилген, анын ичинде ислам принциптерине ылайык берилген кредиттерди жана каржылоону кайтаруу боюнча бардык тобокелдиктерди коммерциялык банктар өзүнө алат, карыз алуучулар алардын ички жол-жоболорунун негизинде тандалат.

12. Коммерциялык банктар ушул Долбоордун алкагында “Кепилдик фонду” ачык акционердик коомунун кепилдиги менен чарба субъекттерин каржылоого укуктуу.

13. Коммерциялык банктар долбоордун шарттарын жана талаптарын так сактоо үчүн жоопкерчилик тартышат.

14. Долбоорго катышкан коммерциялык банктар, анын ичинде ислам принциптерине ылайык карыз алуучуларга төмөнкүдөй негизги жалпы шарттарда кредит берүүгө же каржылоого милдеттүү:

15. Коммерциялык банктарга өз чыгымдарынын эсебинен Долбоордо көрсөтүлгөн убакыттан узакка созулган жеңилдетилген мөөнөттү белгилөөгө уруксат берилет.

16. Ошондой эле кредит берүүдө асыл тукум заводунун, асыл тукум фермасынын жана үрөн чарбасынын статусу белгиленген тартипте берилген чарба субъекттери артыкчылыктуу багыттар болуп саналат.

17. Потенциалдуу карыз алуучуларда күрөө менен камсыздоо жетишсиз болгон учурда алар “Кепилдик фонду” ачык акционердик коомуна (мындан ары – “Кепилдик фонду” ААК) кепилдик алуу жөнүндө арыз менен кайрылууга укуктуу.

2-глава. “Мал чарбачылыгы” категориясынын чарба субъекттери үчүн кошумча шарттар

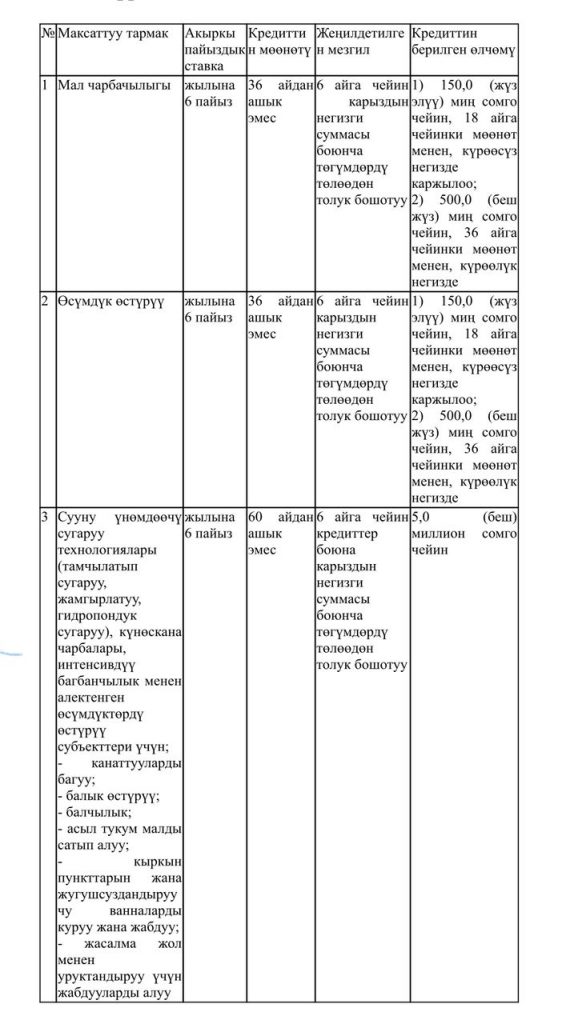

18. Бул категория үчүн багытталган каражаттар каржылоонун жалпы суммасынын 75 пайызынан ашпоого тийиш.

19. Бул категорияга төмөнкүлөр менен алектенген чарба субъекттери кирет:

1) бодо мал өстүргөн;

2) кой, эчки, жылкы, коён өстүргөн;

3) канаттууларды (тоок, өрдөк, каз, төө куш, бөдөнө жана башка айыл чарба канаттууларын) өстүргөн;

4) бал аары баккандар, анын ичинде балды жана аарынын момун өндүрүүчүлөр;

5) балык өстүргөн, балык питомниктерин жана балык чарбаларын иштеткендер;

6) кыркын пункттарын жана жугушсуздандыруучу ванналарды курган жана жабдыган;

7) жасалма жол менен уруктандыруу үчүн жабдууларды алгандар.

20. Кредиттердин максаттары малды кармоонун шарттарын, базаларын жакшыртууну кошкондо мал чарбасын түзүүгө, өнүктүрүүгө, кеңейтүүгө, жүргүзүүгө байланыштуу болууга тийиш.

21. Асыл тукум малга төмөнкүдөй породалар кирет:

1) бодо мал: ала тоо, абердин-ангусс, карала, (аулие-ата, голштин), симменталь, айшир, герефорд, күрөң швиц, топоздор жана Кыргыз Республикасынын Айыл чарба министрлиги менен макулдашуу боюнча башка породалар;

2) кой (уяң жүндүү, тянь-шань жарым уяң жүндүү, алай, гиссар жана меринос) жана Кыргыз Республикасынын Айыл чарба министрлиги менен макулдашуу боюнча башка породалар;

3) жылкылар (жаңы кыргыз, дон, таскактуу орус жылкысы, таза кандуу мингич жылкы).

22. Бул категориянын чарба субъекттери ушул Долбоордун алкагында бир карыз алуучуга 500,0 (беш жүз) миң сомго чейин кредит ала алат.

23. Асыл тукум малды жана жасалма жол менен уруктандыруу үчүн жабдууларды сатып алган, кыркын пункттарын жана жугушсуздандыруучу ванналарды курган жана жабдыган, канаттууларды багуу, балык өстүрүү, балчылык, тоюттарды топтоо, кайра иштетүү жана даярдоо менен алектенген чарба субъекттери 5,0 (беш) миллион сомго чейин кредит ала алат.

24. Бул категориянын чарба субъекттери айыл чарба жаныбарларын кармоо жана өстүрүү үчүн бардык зарыл шарттарга, анын ичинде кыш мезгилинде тоют сактоо үчүн шарттарга ээ болууга тийиш.

25. Асыл тукум иштери менен алектенген жана асыл тукум малды өстүргөн чарба субъекттери Кыргыз Республикасынын Министрлер Кабинетинин 2022-жылдын 31-октябрындагы “2022-жылы мамлекеттик текшерүүдөн өткөн Кыргыз Республикасынын асыл тукум заводдорунун жана фермаларынын тизмектерин бекитүү жөнүндө” № 592 токтомуна ылайык ыйгарылган асыл тукум чарбасынын статусуна, ошондой эле асыл тукумдун баалуулугун тастыктаган документтерге (паспорт, асыл тукум малдын карточкасы, бонитировка журналы) ээ болууга тийиш.

Асыл-тукум баалуулугу жок айыл чарба малдарын өстүрүү менен алектенген чарба жүргүзүүчү субъекттер асыл-тукум малды сатып алууга 5,0 млн. сомго чейин жеңилдетилген насыяларды ала алат.

26. Коммерциялык банктар ушул Долбоордун алкагында зарыл болгон учурда чарба субъекттери берген маалыматтардын тууралыгын тактоо үчүн кошуналарынан жана айылдаштарынан сурамжылоого укуктуу.

3-глава. “Өсүмдүк өстүрүү” категориясынын чарба субъекттери үчүн кошумча шарттар

27. Бул категория үчүн жумшалуучу каражаттар каржылоонун жалпы суммасынын 25 пайызынан кем болбоого тийиш.

28. “Өсүмдүк өстүрүү” категориясына төмөнкүлөр кирет:

1) дан өсүмдүктөрүн өстүрүү;

2) буурчак өсүмдүктөрүн өстүрүү;

3) техникалык өсүмдүктөрдү өстүрүү;

4) жашылчаларды, бакча өсүмдүктөрүн өстүрүү;

5) мөмө жана жер-жемиш өстүрүү;

6) агротокой чарбасынын жана питомниктин мөмө-жемиштерин өстүрүү;

7) тоют өсүмдүктөрүн өстүрүү;

8) сугаруунун суу үнөмдөөчү технологияларын колдонуу (тамчылатып сугаруу, жамгырлатуу);

9) күнөскана чарбасын жүргүзүү;

10) интенсивдүү багбанчылыкты өнүктүрүү;

11) пахта өсүмдүгүн өстүрүү.

29. Кредиттердин максаттары техникалык базаны жакшыртууну кошкондо, өсүмдүк өстүрүүнү түзүүгө, өнүктүрүүгө, кеңейтүүгө, жүргүзүүгө байланыштуу болууга тийиш.

30. Бул категориянын чарба субъекттери ушул Долбоордун алкагында бир карыз алуучуга 500,0 (беш жүз) миң сомго чейин кредит ала алат. Сугаруунун сууну үнөмдөөчү технологияларын (тамчылатып сугаруу, жамгырлатуу) өнүктүрүү, күнөскана чарбасы, интенсивдүү багбанчылык жана органикалык айыл чарба менен алектенген чарба субъекттери 5 (беш) миллион сомго чейин кредит ала алат.

31. Бул Долбоордун алкагында кредит алуу үчүн өсүмдүк өстүрүү менен алектенген чарба субъекттеринин жеке менчиктеги же ижарага алынган айыл чарба багытындагы жерлери жана андай жерлердин болгондугун күбөлөндүргөн документи (мамлекеттик акты, күбөлүк, убактылуу күбөлүк, ижара келишими, сатуу-сатып алуу келишими ж.б.) болууга тийиш.

32. Сугаруунун сууну үнөмдөөчү технологияларын (тамчылатып сугаруу, жамгырлатуу) ишке киргизүү, күнөскана чарбалары жана интенсивдүү багбанчылык менен алектенген чарба субъекттерине долбоордун техникалык-экономикалык негиздемеси болгон бизнес-планды берүү сунушталат.

4-глава. Долбоордун ишке ашырылышын баяндоо

33. Долбоорго катышууга каалоосун билдирген коммерциялык банктар ушул токтом күчүнө киргенден кийин 10 күндүк мөөнөттө субсидиялоонун сунушталган ставкаларын жана кредит берүүнүн көлөмүн милдеттүү түрдө көрсөтүү, республиканын облустарына бөлүү менен Долбоорду ишке ашырууга катышууга табыштаманы Кыргыз Республикасынын Финансы министрлигине насыялоонун көлөмүн жана капиталдаштыруу суммасын сөзсүз түрдө көрсөтүү жана республиканын облустары боюнча бөлүү менен берүүгө тийиш.

34. Долбоордун ишке ашырылышы жөнүндө калкка тийиштүү түрдө маалымдоо максатында аны ишке ашырууга катышкан коммерциялык банктар кредит берүүнүн шарттары, ошондой эле бул Долбоор боюнча кредит алууга табыштамаларды кабыл алуунун мезгили/убактысы жөнүндө маалыматты жалпыга маалымдоо каражаттарына, коммерциялык банктардын маалымат такталарына жана расмий сайттарына жарыялоого тийиш.

35. Коммерциялык банктар ар жылдын 1-ноябрына чейин долбоордун алкагында кийинки жылга капиталдаштырууну алуу үчүн Кыргыз Республикасынын Финансы министрлигине өткөн жыл үчүн иш жүзүндөгү сумманы көрсөтүү менен капиталдаштырууга табыштаманы берет.

36. Кыргыз Республикасынын Финансы министрлиги эсептик коэффициенттерге ылайык капиталдаштыруу суммасынын эсебин даярдайт жана тийиштүү жылга республикалык бюджеттин параметрине киргизет.

37. Капиталдаштыруунун суммалары Кыргыз Республикасынын Финансы министрлиги тарабынан республикалык бюджеттин каражаттарынан коммерциялык банктардын алыш-бериш эсептерине Кыргыз Республикасынын Финансы министрлигинин ички актыларына ылайык тиешелүү жылдын аягына чейин которулат.

38. Коммерциялык банктардын ишин Кыргыз Республикасынын банктык мыйзамдарына ылайык Кыргыз Республикасынын Улуттук банкы көзөмөлдөйт.

39. Долбоорду ишке ашырууга катышкан коммерциялык банктар жума сайын Кыргыз Республикасынын Финансы министрлигине жана Кыргыз Республикасынын Айыл чарба министрлигине берилген кредиттер жөнүндө маалыматты берет.

40. Долбоорду ишке ашырууга катышкан коммерциялык банктар Кыргыз Республикасынын Финансы министрлиги менен тиешелүү макулдашууга кол коюлган күндөн тартып акыркы алуучулардын тизмелерин түзүүгө милдеттүү.

5-глава. Капиталдаштырууну эсептөө

41. Капиталдаштырууну берүүдө Кыргыз Республикасынын Улуттук банкынын 2023-жылдын 1-январына карата берген маалыматына ылайык коммерциялык банктардын ар айлык кредиттеринин көлөмүнөн төмөнкүдөй эсептик коэффициенттер кабыл алынат:

1) эсептик коэффициент пайыздык ставканын өлчөмүнө карабастан 11,10 жылдык пайызды түзөт;

2) 60 айлык мөөнөткө берилүүчү кредиттер үчүн эсептик коэффициент – 30,99 түзөт. Алардын ичинен капиталдаштыруунун бир бөлүгү – 2023-жылы 10,01 эсептик коэффициент боюнча; бир бөлүгү – 2024-жылы 9,58 эсептик коэффициент боюнча; бир бөлүгү – 2025-жылы 6,27 эсептик коэффициент боюнча; бир бөлүгү – 2026-жылы 3,80 эсептик коэффициент боюнча жана бир бөлүгү – 2027-жылы 1,34 эсептик коэффициент боюнча которулат;

3) 36 айлык мөөнөткө берилүүчү кредиттер үчүн эсептик коэффициент – 19,90 түзөт. Алардын ичинен капиталдаштыруунун бир бөлүгү – 2023-жылы 9,87 эсептик коэффициент боюнча; бир бөлүгү – 2024-жылы 7,62 эсептик коэффициент боюнча жана бир бөлүгү – 2025-жылы 2,41 эсептик коэффициент боюнча которулат;

42. Капиталдаштыруунун ар жылдык суммасы Кыргыз Республикасынын Финансы министрлиги тарабынан эсептелет. 11,10 пайызды түзгөн эсептик коэффициент өзгөрүүсүз калат.

6-глава. Капиталдаштырууну которуу

43. Эсептик формулага ылайык аныкталган капиталдаштыруунун суммасы Кыргыз Республикасынын республикалык бюджетинин каражаттарынан Кыргыз Республикасынын Финансы министрлиги тарабынан коммерциялык банктарга беш транш менен которулат, анын ичинде:

1) биринчи транш – 330 000 000,0 (үч жүз отуз миллион) сом суммасында 2023-жыл ичинде которулат;

2) экинчи транш – биринчи транш берилген учурдан тартып 365 күн өткөндөн кийин;

3) үчүнчү транш – экинчи транш берилген учурдан тартып 365 күн өткөндөн кийин;

4) төртүнчү транш – үчүнчү транш берилген учурдан тартып 365 күн өткөндөн кийин.

5) бешинчи транш – төртүнчү транш берилген учурдан тартып 365 күн өткөндөн кийин.

7-глава. Тобокелдиктер жана коркунучтар

44. Долбоорду ишке ашырууда жеңилдетилген кредиттерди алуучулар тарабынан каражаттарды максатка ылайыксыз пайдалануу тобокелдиги бар.

45. Аталган тобокелдикти азайтуу коммерциялык банктар тарабынан белгиленген тартипте жүргүзүлөт.

46. Кредиттик каражаттардын максатка ылайыксыз пайдалануу фактысы аныкталса, коммерциялык банктар тиешелүү актыны түзүүгө, карыз алуучудан кредиттик каражаттардын пайдаланылбаган калдыгын мөөнөтүнөн мурда төлөөнү талап кылууга, же кредиттик каражаттарды максатсыз пайдалануу фактысы аныкталган учурда аракеттеги пайыз өлчөмдөрдүн алкагында пайыздык ставканы белгилөөгө тийиш.

47. Коммерциялык банктар тарабынан капиталдаштыруунун суммасын негизсиз алуу тобокелдигин минималдаштыруу максатында:

Кыргыз Республикасынын Финансы министрлиги, Кыргыз Республикасынын Айыл чарба министрлиги, Кыргыз Республикасынын улуттук банкы насыяларды жана каржылоону максатту пайдалануунун, анын ичинде ислам принциптерине ылайык тандалуу мониторингин ишке ашырат.

48. Долбоорду ишке ашырууга катышкан коммерциялык банктар, эгерде кредиттик келишимде башкача каралбаса, алар максатка ылайыксыз пайдаланылган учурда капиталдаштырылуучу кредиттик каражаттар боюнча карыздын калган суммасын карыз алуучудан мөөнөтүнөн мурда жабууну талап кылууга укуктуу.

49. Коммерциялык банктар фермердик, дыйкан чарбалардын жана кооперативдердин мүчөлөрүнө топтук кредит берүү механизмин пайдаланууга укуктуу.

Бул учурда бир группанын мүчөлөрү бир жашаган жана/же бизнести бирге жүргүзгөн бир үй-бүлөнүн мүчөлөрү боло албайт.

50. Табигый катаклизмдерге байланыштуу карыз алуучулар тарабынан кредиттерди кайтарбоо тобокелдиги келип чыккан учурда коммерциялык банктар аны азайтуу боюнча Кыргыз Республикасынын мыйзамдарында белгиленген тартипте өз алдынча чараларды көрөт.

8-глава. Кредиттик каражаттарды максаттуу пайдаланууга мониторинг жүргүзүү

51. Коммерциялык банктар кредиттик каражаттарды максаттуу пайдаланууга төмөнкүдөй мониторинг жүргүзөт:

1) карыз алуучулар кредитти алган учурдан тартып 2 айдын ичинде кредит боюнча жүргүзүлгөн чыгымдарга документтүү тастыктоолорду (контракт/келишим, эсеп-фактура жана/же коштомо кагаздар, төлөм документтери жана башкалар) тиркөө менен кредиттик каражаттарды максаттуу пайдалануу жөнүндө отчётторду берүүгө тийиш;

2) карыз алуучудан кредиттик каражаттарды максаттуу пайдалануу жөнүндө отчётту алгандан кийинки 3 айдын ичинде коммерциялык банктардын ыйгарым укуктуу кызматкерлери текшерүүнүн жыйынтыгы жөнүндө отчётту тариздөө менен жерине барып мониторинг жүргүзөт;

3) долбоорду ишке ашырууга катышкан коммерциялык банктар кредиттик каражаттарды алуу үчүн кардарлардан табыштамаларды кабыл алуунун электрондук кезек системасына киргизүүгө милдеттүү.

52. Карыз алуучулар коммерциялык банктарга кредиттин максаттуу пайдаланылгандыгын тастыктаган төмөнкүдөй документтерди берүүгө милдеттүү:

1) Мал чарбасы тармагындагы жүгүртүү каражаттарына берилген кредиттерди максаттуу пайдаланууну тастыктоо үчүн төмөнкүлөрдү берүү зарыл:

– сатуучунун паспортунун көчүрмөсүн тиркөө менен (эгер сатуучу жеке адам болсо) жөнөкөй жазуу жүзүндөгү түзүлгөн наркын көрсөтүү менен, сатып алынган малдын же тоюттун наркын көрсөтүү менен малды сатуу-сатып алуу жөнүндө контракттын/келишимдин көчүрмөсү;

– карыз алуучу катталган/жашаган жер боюнча тийиштүү айыл өкмөтүнүн чарба китепчесиндеги сатып алынган малды каттоо жөнүндө айыл өкмөтүнүн маалымкаты малды сатып алууну максаттуу пайдаланууну текшерүү үчүн кошумча тастыктоочу документ болуп саналат.

2) Өсүмдүк өстүрүү тармагындагы жүгүртүү каражаттарына берилген кредиттерди максаттуу пайдаланууну тастыктоо үчүн төмөнкүлөрдү берүү зарыл:

– төмөндө саналган документтердин бири: сатылып алынган үрөн, минералдык жер семирткичтер (мындан ары – КММ) үчүн акы төлөө жөнүндө сатып алуу/сатуу келишими же сатып алуу актылары же эсеп-фактуралары же накладнойлор;

– өсүмдүк өстүрүү тармагына берилген кызмат көрсөтүүлөр ар кандай кызмат көрсөтүүлөрдү (агротехникалык иш-чараларга чыгымдар) берген адамдардын паспортунун көчүрмөсүн тиркөө менен, жөнөкөй жазуу жүзүндөгү түзүлгөн кызмат көрсөтүүлөрдү берүү боюнча келишим менен тастыкталат;

3) Негизги каражатка алынган кредиттерди максаттуу пайдаланууну тастыктоо үчүн төмөнкүлөрдү берүү зарыл:

– кыймылсыз мүлктү сатып алууда жана модернизациялоодо – сатып алуунун баасын көрсөтүү менен сатып алуу/сатуу келишими/курууда, модернизациялоодо кызмат көрсөтүүлөрдү берүү келишими (аткарылган иштердин актылары жана чыгаша материалдарын сатып алуу актылары менен);

– жабдууларды, транспорт каражаттарын сатып алууда наркын, документ менен тастыкталган төлөөнү көрсөтүү менен (төлөм тапшырмасы, квитанция, которууга арыз, сатуучунун тил каты) сатып алуу/сатуу келишимин берүү. Транспорт каражаттары үчүн кардарга таризделген менчик укугунун документин берүү зарыл.

53. Карыз алуучулар кредиттердин максаттуу пайдаланылгандыгын тастыктаган башка документтерди да коммерциялык банктардын талаптарына ылайык берүүгө милдеттүү.

54. Төмөнкү учурларда:

1) кредит алуу мөөнөтү менен агротехникалык иш-чараларды өткөрүүнүн оптималдуу мезгилинин ортосунда көп убакыт өтсө, кредит берилген күнгө чейинки эки айдан эрте эмес таризделген дата менен жүйөлүү документтерди кабыл алууга жол берилет;

2) жеке жак статусуна ээ болгон адамдардын ортосунда үрөндү, минералдык жер семирткичтерди, КММны сатып алуу-сатуу бүтүмдөрү, ошондой эле техника кызмат көрсөтүүлөрү боюнча бүтүмдөр түзүлсө, сатуучунун акча каражатын алгандыгы жөнүндө тил катын милдеттүү тиркөө жана аталган тил катта паспорттун маалыматтарын, сатылган үрөндүн же башка продукциянын/кызмат көрсөтүүнүн санын, сортторун көрсөтүү менен сатуу-сатып алуу контрагы келишими же кызмат көрсөтүүгө контракт/келишим актоочу документ болот;

3) алыскы айылдардын тургундары ыйгарым укуктуу адам аркылуу КММны биргелешип сатып алса, мындай ар бир кредиттин каражаттарын пайдалануу жөнүндө отчётто КММны биргелешип алгандыгы көрсөтүлөт жана автомай куюучу станциялардан алынган бардык төлөм документтеринин көчүрмөлөрү тиркелет.

9-глава. Долбоордун натыйжалуулугун баалоо

55. Кредиттик каражаттарды пайдалануунун натыйжалуулугун баалоо максатында коммерциялык банктар Долбоорду ишке ашыруунун натыйжалары боюнча жылдын аягына карата Кыргыз Республикасынын Айыл чарба министрлигине төмөнкүдөй негизги көрсөткүчтөр боюнча карыз алуучулардын кредитти максаттуу пайдалануусу жөнүндө жалпыланган маалыматты берет (кредит берилгенге чейин жана берилгенден кийин):

1) Долбоорду ишке ашыруунун натыйжасында түзүлгөн жумуш орундарынын саны;

2) Долбоорду ишке ашыруунун натыйжасында түзүлгөн өндүрүштүн, анын ичинде айыл чарба кооперативдеринин жана иштетүү (кайра иштетүү) ишканаларынын саны;

3) Долбоорду ишке ашыруунун натыйжасында мал чарба жана өсүмдүк өстүрүү субъекттеринин саны, алардын өндүрүшүнүн жана сатуунун көлөмү;

4) экспорттун жалпы көлөмү;

5) Долбоорду ишке ашыруунун натыйжасында жабдууларды сатып алуу үчүн пайдаланылган финансылык каражаттардын саны, түрү жана суммасы.